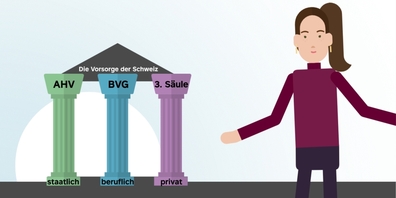

3B Bankprodukte:

Die 3B Bankprodukte haben den grossen Vorteil, dass im Grundsatz keine Verpflichtung besteht, eine kontinuierliche Einlage zu tätigen; einzahlen darf man, muss aber nicht. Man ist also nicht abhängig von der finanziellen Lage oder Situation.

Alle Banken und Finanzinstitute bieten eine grosse Auswahl an Produkten wie Kryptowährungen, Sparkonti, Fondssparpläne, Wertschriften, Festgeld- und Termingeldanlagen oder Edelmetalle an. Dies ist nur eine kurze Auflistung der Möglichkeiten.

Abstimmung auf persönliche Ziele und Vergleich von Anbietern

Die Abstimmung auf Ihre persönlichen Ziele ist massgebend. Der Vergleich verschiedener Anbieter lohnt sich auch hier.

3B Versicherungsprodukte:

Wie bei der Variante 3A ist der Vorteil des einen der Nachteil des anderen. Bei den Versicherungsprodukten besteht im Grundsatz eine Pflicht, eine immer wiederkehrende Einlage oder Prämie zu zahlen.

Auch hier gilt das Beispiel Ihrer Autoversicherung: Die Beule im Auto wird von der Versicherungsgesellschaft erstattet, wenn die Prämie für das versicherte Risiko bezahlt wurde – Leistung gegen Prämie. Eine Versicherungslösung bietet ab Tag eins Schutz gegen die versicherten Risiken. Ein reines Bankprodukt kann diesen Schutz nicht bieten.

Der wichtigste Unterschied der 3B zur 3A liegt im flexiblen Bezug und den wesentlich geringeren Einschränkungen. Welche Hauptvariante oder welches Produkt für Sie die optimale Form ist, ergibt sich aus der Abstimmung mit Ihren Bedürfnissen.

Optimierte Kombination aus Bank und Versicherungsgesellschaft

Eine optimierte Kombination von Bank und Versicherungsgesellschaft kann vielfach die besten Lösungen bieten.

Die 3B in einer Versicherungsvariante bietet vor allem für Konkubinatspartner, Geschäftspartner oder persönliche Beziehungen ohne Verwandtschaftsgrad die Möglichkeit, sich gegenseitig abzusichern.

Keine andere Lösung ist so unkompliziert und rechtlich vorteilhaft wie diese – etwa im Hinblick auf die Übernahme finanzieller Verpflichtungen oder die Deckung von Erbschaftssteuern im Todesfall.

Bei der Variante 3B Freie Vorsorge als Lebensversicherung bestehen zwei besondere Merkmale: das Konkursprivileg und das Erbrechtsprivileg. Diese Eigenschaften sind in ihrer Form sehr speziell und einzigartig. Grundsätzlich bieten sie Vorteile im Fall eines Konkurses einer Einzelfirma (Konkursprivileg/-schutz) oder im Todesfall (Erbrechtsprivileg/-schutz).

Konkret bedeutet dies: Eine 3B-Lebensversicherung wird im Konkursfall nicht zur Konkursmasse gerechnet und im Todesfall nicht zur Erbmasse.

Das Erbrechtsprivileg kann beispielsweise eine Lösung für Personen darstellen, die ihren Lebenspartner gegenüber Ansprüchen gesetzlicher Erben – etwa Kindern aus einer früheren Ehe – absichern möchten.

Wie bei der 3A Gebundenen Vorsorge empfehlen wir Ihnen, zu prüfen, welche Lösung für Ihre persönliche Situation am sinnvollsten ist. Tatsache ist, dass die Variante 3B Freie Vorsorge besondere Vorteile bietet und Ihnen helfen kann, finanzielle Belastungen zu reduzieren oder Risiken gezielt zu minimieren.