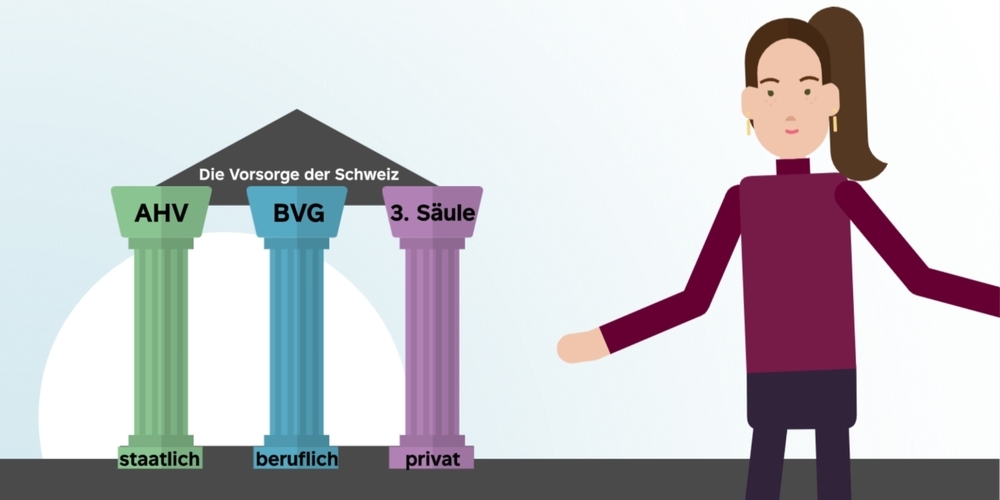

Zur Säule I zählen unter anderem die AHV und die IV. In Säule II findet sich die berufliche Vorsorge sowie die Lohnfortzahlung bei Krankheit und Unfall. Die Säule III ist die private Vorsorge. Vielfach ist diese mit unberechtigten Vorurteilen behaftet und wird mit Skepsis oder als «nicht so wichtig» abgestempelt. Aus unserer unabhängigen, ehrlichen Sicht völlig unberechtigt!

Die dritte Säule bietet umfangreiche Vorteile – man muss sich «nur» für die richtige Variante entscheiden, die zu den persönlichen Zielen passt. Gut abgestimmt ist die dritte Säule wertvoll und bietet eine Reihe von Ersparnissen und Absicherungen. Wir sehen die dritte Säule als sehr wichtig. Der Grund ist einfach: die Selbstbestimmung. Turbulenzen bei der Finanzierung von AHV, IV und auch in der beruflichen Vorsorge sind allgegenwärtig.

Schwieriges Thema vor allem für junge Erwachsene

Aus Erfahrung wissen wir, dass die dritte Säule vor allem für junge Erwachsene ein schwieriges Thema ist. Die Einsatzperspektive einer dritten Säule fehlt. Man denkt fast ausschliesslich an deren Verwendung für die Pensionierung und das Leben im Alter, obwohl man erst am Anfang des Erwerbslebens steht. Mit 20 Jahren ist es kaum vorstellbar, wie das Leben mit 65 aussehen wird und was in der Zwischenzeit alles passieren kann.

Aber: Steuern zahlen und Steuern einsparen ist immer ein Thema – für Jung und Alt. Die wichtigste Überlegung ist allerdings eine andere: Je früher man die dritte Säule für sich einsetzt, desto grösser ist vielfach der Erfolgskurs und desto günstiger werden die persönlichen Ziele finanziert.

Aber nun zurück zum Anfang. Die dritte Säule unterscheidet sich in zwei Hauptvarianten: Säule 3a und Säule 3b. Diese beiden Hauptvarianten werden sowohl von Banken als auch von Versicherungsgesellschaften geführt. Die Variante 3a ist die gebundene Vorsorge, die vom Bund steuerlich unterstützt wird. Aus Sicht der Vorsorge können die maximalen Einlagen von den Einkommenssteuern abgesetzt werden.

Andererseits ist die Verwendung oder der Bezug des angesparten Geldes beschränkt (gebunden eben). Der Verwendungszweck ist zwar reglementiert, aber nicht nur für die Pensionierung oder das Alter. In der heutigen Zeit ist das Einsatzgebiet vielmehr das Wohneigentum! Die sogenannte indirekte Amortisation einer Hypothek, Investitionen ins Eigenheim, Reduzierung oder Rückzahlung einer Hypothek gehören zu den Einsatzmöglichkeiten einer Säule 3a.