Im Aufgaben- und Finanzplan (AFP) weist die Regierung jeweils aus, mit welchen Aufwendungen und Erträgen sie für die bestehenden Staatsaufgaben rechnet und welches die finanziellen Folgen der geplanten Gesetzes- und Grossvorhaben sind. Der Aufgaben- und Finanzplan ist für die Regierung und den Kantonsrat ein wichtiges finanzpolitisches Planungsinstrument.

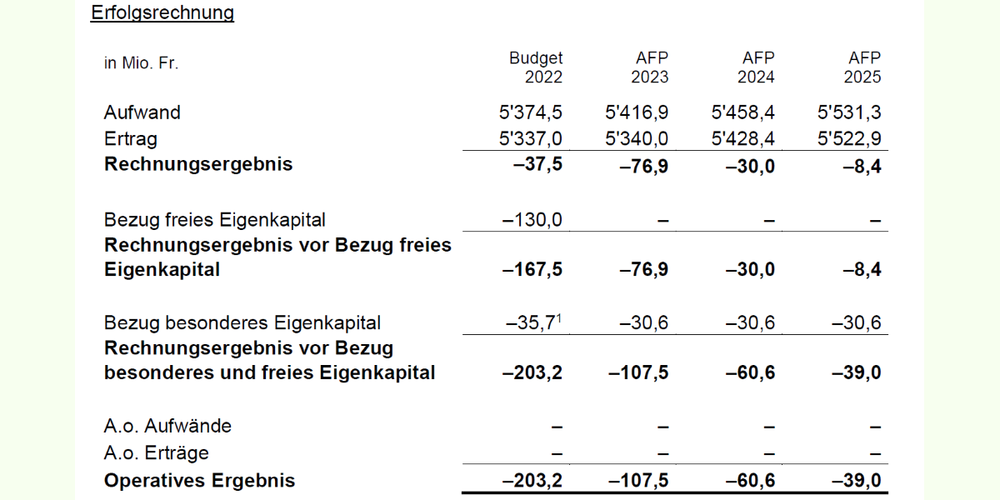

Die Rechnung 2021 wird voraussichtlich deutlich besser abschliessen als budgetiert. Das Budget 2022 weist nach Beratung durch den Kantonsrat und der beschlossenen Steuerfusssenkung um 5 Prozentpunkte einen Aufwandüberschuss von 37,5 Millionen Franken aus. Ohne Berücksichtigung der Eigenkapitalbezüge liegt das operative Defizit im Budget 2022 bei rund 203 Millionen Franken.

Im von der Regierung verabschiedeten Aufgaben- und Finanzplan für die Jahre 2023 bis 2025 reduzieren sich die Defizite von knapp 77 Millionen Franken im Jahr 2023 auf rund 8 Millionen Franken im Jahr 2025. Klammert man die Bezüge aus dem besonderen Eigenkapital aus, rechnet die Regierung mit operativen Defiziten von 107,5 Millionen Franken (2023), 60,6 Millionen Franken (2024) und 39 Millionen Franken (2025). Damit liegt das operative Ergebnis des Planjahres 2025 wieder innerhalb der Vorgaben der Schuldenbremse.

Grundlagen der Finanzplanung 2023–2025

Die ermittelten Planzahlen der Jahre 2023 bis 2025 basieren auf einem Staatssteuerfuss von 110 Prozent. Dieser wurde mit dem Kantonsratsbeschluss zum Budget 2022 um 5 Prozentpunkte reduziert.

Die jährlichen Gewinnausschüttungen der Schweizerischen Nationalbank (SNB) sind mit 130 Millionen bis 143 Millionen Franken berücksichtigt (gemäss bestehender «Schattenrechnung»). Sämtliche finanziellen Auswirkungen der Reform beim Bundesfinanzausgleich sind abgebildet und die vom Kantonsrat in der Novembersession 2021 verabschiedeten Massnahmen aus dem Haushaltsgleichgewicht 2022plus sind vollständig im Zahlenwerk enthalten. Berücksichtigt sind auch verschiedene Massnahmen aus der Umsetzung der Schwerpunktplanung 2021–2031.

Für individuelle Lohnmassnahmen und den strukturellen Personalbedarf ist eine jährliche Pauschale von 0,8 Prozent vorgesehen. Weiter ist in den Jahren 2023 und 2024 für die Bewältigung der anstehenden Aufgaben im Bereich IT und Digitalisierung ein Niveaueffekt im Personalaufwand von je zusätzlich 2 Millionen Franken eingeplant. Schliesslich sind in allen drei Planjahren Bezüge aus dem besonderen Eigenkapital von je 30,6 Millionen Franken vorgesehen.

Wachstum bei Staatsbeiträgen weiter überdurchschnittlich

Der Gesamtaufwand wächst jährlich durchschnittlich um 1 Prozent. Der um aufwand- und ertragsseitige Doppelzählungen, nicht ausgabenwirksame Fondierungen und weitere Effekte bereinigte Aufwand steigt durchschnittlich um 0,7 Prozent an. Während der Sachaufwand um jährlich 0,8 Prozent und der Personalaufwand um 0,9 Prozent pro Jahr ansteigen, ist bei den Staatsbeiträgen weiterhin ein deutlich überdurchschnittliches Wachstum von 1,4 Prozent pro Jahr zu erwarten. Der Anstieg der Staatsbeiträge bis ins Planjahr 2025 beläuft sich auf knapp 98 Millionen Franken. Zieht man die Beiträge von Bund, Kantonen und Gemeinden ab, liegt der Anstieg der Staatsbeiträge netto bei 63,8 Millionen Franken.

Die Hauptgründe für diesen Anstieg liegen in der Zunahme der Beiträge für inner- und ausserkantonale Hospitalisationen, höheren individuellen Prämienverbilligungen, höheren Beiträgen an Behinderteninstitutionen, der Zunahme der Ergänzungsleistungen sowie der Beiträge an die Fachhochschulen und an die Universitären Hochschulen. Der Abschreibungsaufwand nimmt im Planungszeitraum zwar leicht ab, bewegt sich aufgrund der beschlossenen Hochbauvorhaben jedoch weiterhin auf hohem Niveau.

Staatsquote nimmt ab

Aufgrund der schwungvollen konjunkturellen Erholung 2021 und den positiven Prognosen für 2022 und 2023 geht die Regierung sowohl im Budget 2022 als auch für die Finanzplanjahre 2023 bis 2025 von einem Rückgang der Staatsquote aus. Das Staatssekretariat für Wirtschaft sowie die Konjunkturforschungsstelle der ETH Zürich gehen für die Jahre 2022 und 2023 von BIP-Wachstumsraten im Bereich von rund 2 bis 3 Prozent aus.

Da das bereinigte Aufwandwachstum für den Planungszeitraum 2023 bis 2025 mit jährlich 0,7 Prozent unter dem prognostizierten Wirtschaftswachstum liegt, kann von einer rückläufigen Staatsquote ausgegangen werden. Die Unsicherheiten bezüglich der konjunkturellen Entwicklung bleiben jedoch weiterhin sehr hoch.

Deutlich höhere Steuererträge als erwartet

Vor dem Hintergrund der langfristigen positiven Konjunkturprognosen und den sich in der mutmasslichen Rechnung 2021 abzeichnenden deutlich höheren Steuererträgen kann aus heutiger Sicht von einem Anstieg der kantonalen Steuererträge von durchschnittlich 3,9 Prozent pro Jahr ausgegangen werden.

Diese positive Entwicklung trägt massgeblich dazu bei, dass sich die prognostizierten Defizite bis ins Planjahr 2025 laufend reduzieren.

Nettoinvestitionen nehmen zu und verbleiben auf hohem Niveau

Die Nettoinvestitionen steigen im Planjahr 2023 um rund 80 Millionen Franken an, reduzieren sich danach im Planjahr 2024 wieder um 35 Millionen Franken und kommen nach einem erneuten Anstieg im Planjahr 2025 auf rund 325 Millionen Franken zu liegen.

Die starke Zunahme zwischen 2022 und 2025 resultiert hauptsächlich aus höheren Ausgaben bei den Hochbauten. Während die Nettoinvestitionen bei den Investitionsbeiträgen gegenüber dem Budget 2022 ebenfalls leichtzunehmen, ist bei den technischen Einrichtungen sowie beim Strassenbau ein leichter Rückgang zu verzeichnen.

Solide Eigenkapitalbasis trotz erwarteter Defizite

Dank des positiven Ergebnisses 2020 und der deutlich besser abschliessenden mutmasslichen Rechnung 2021 nimmt das freie Eigenkapital bis Ende 2021 voraussichtlich auf rund 1,1 Milliarden Franken zu.

Nach Berücksichtigung der für das Budget 2022 und die Finanzplanjahre 2023 bis 2025 erwarteten Defizite reduziert sich der Bestand des freien Eigenkapitals bis 2025 auf rund 850 Millionen Franken. Das besondere Eigenkapital reduziert sich im Umfang der jährlichen Bezüge von 30,6 Millionen Franken bis 2025 auf noch rund 45 Millionen Franken. Damit wird der gesamte verwendbare Eigenkapitalbestand per Ende 2025 gemäss heutigem Planungsstand auf 896 Millionen Franken zu liegen kommen.

Mit diesem nach wie vor robusten Eigenkapitalbestand verfügt der Kanton St.Gallen über einen soliden Risikopuffer. Dies ist im Hinblick auf die ertrags- und aufwandseitigen Herausforderungen, die Risiken im Zusammenhang mit der gesamtwirtschaftlichen Entwicklung und den damit einhergehenden hohen Unsicherheiten für den Kantonshaushalt weiterhin von zentraler Bedeutung.