«Philosophen und Hausbesitzer haben immer Reparaturen», dieses geflügelte Wort von Wilhelm Busch klingt so manchen Haus- und Wohnungsbesitzer nur zu gut in den Ohren. Kommt es aber zu grossen Schäden durch Umwelt- oder Naturkatastrophen, ist es ratsam zu wissen, welche Versicherung für die Kosten aufkommt und ob man überhaupt den richtigen Schutz geniesst.

Versierte Referenten

Lukas Summermatter, Direktor und Vorsitzender der Geschäftsleitung der Gebäudeversicherung St. Gallen sprach nicht bloss über trockene Materie, sondern referierte in einem abwechslungsreichen Dialog mit Jan Gerig, Hauptagent der Zürich Versicherung Rapperswil-Jona über die Unterschiede der Leistungen zwischen der kantonalen und der privaten Versicherung. Eingeladen und begrüsst wurden sie von Marcel Landolt, Anwalt und Präsident des HEV Linthgebiet.

Wer zahlt was?

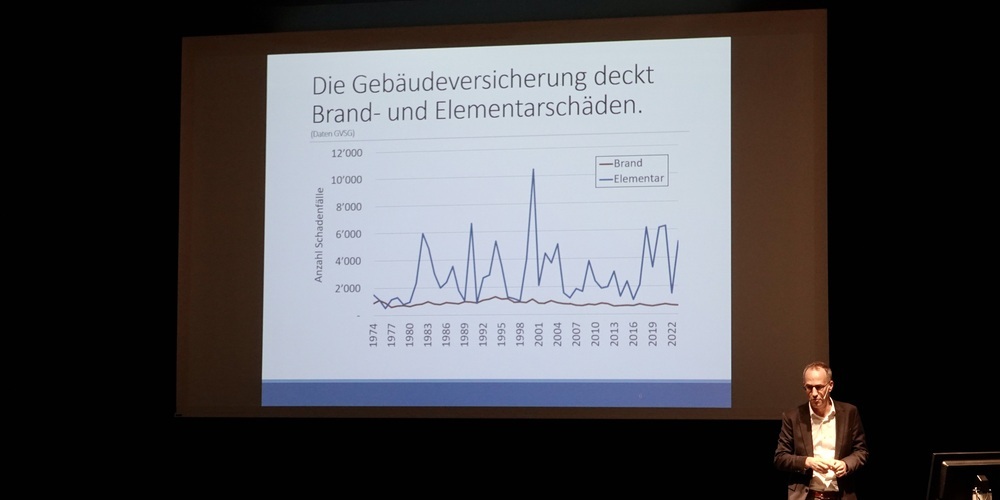

Um im Schadenfall nicht das böse Erwachen zu erleben, ist es wichtig zu wissen, welche Versicherung zuständig ist. Die obligatorische kantonale Gebäudeversicherung deckt Brandereignisse wie Feuer, Rauch, Hitze, Strom, Blitzschlag und Explosionen; weitere Leistungen betreffen sogenannte Elementarschäden wie Sturmwind, Hagel, Hochwasser, Schneedruck, Steinschlag, Erdrutsche und Felsstürze.

Doch aufgepasst: wer wider besseres Wissen oder aus Nachlässigkeit einen Schaden nicht verhütet oder begrenzt, muss die Kosten selbst tragen, soweit er nicht privat versichert ist. Wer also zu bequem ist, die Fenster vor dem kommenden Hagelsturm mit Fensterläden oder Rollladen zu schützen, obwohl man zuhause ist, darf sich dann nicht wundern, wenn die Rechnung wieder an ihn zurückgeht.